Оборотные средства ненормируемые — Энциклопедия по экономике

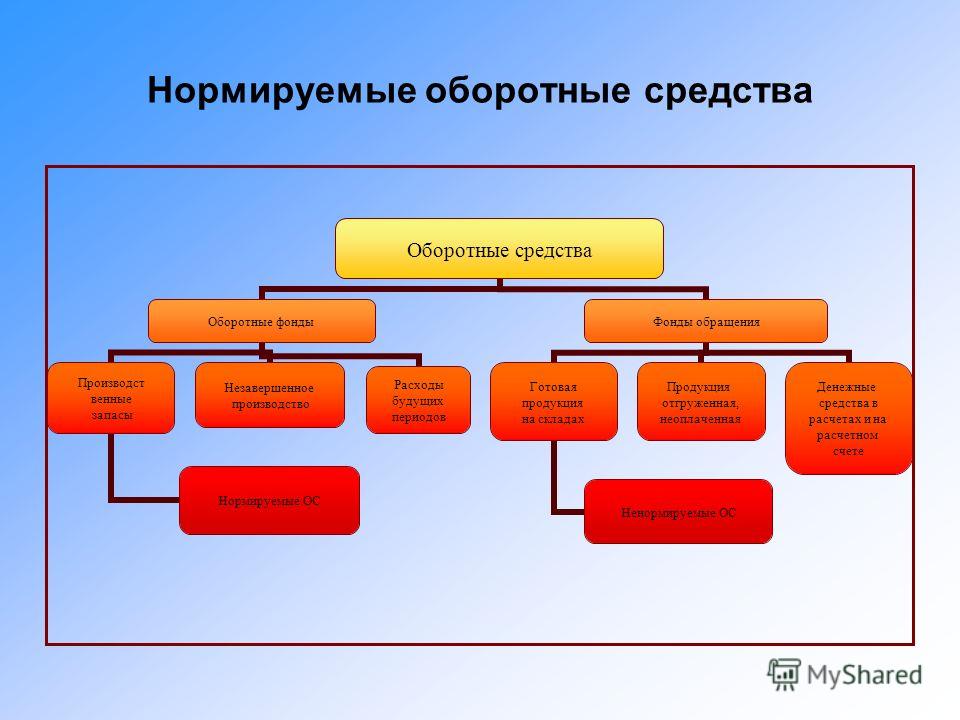

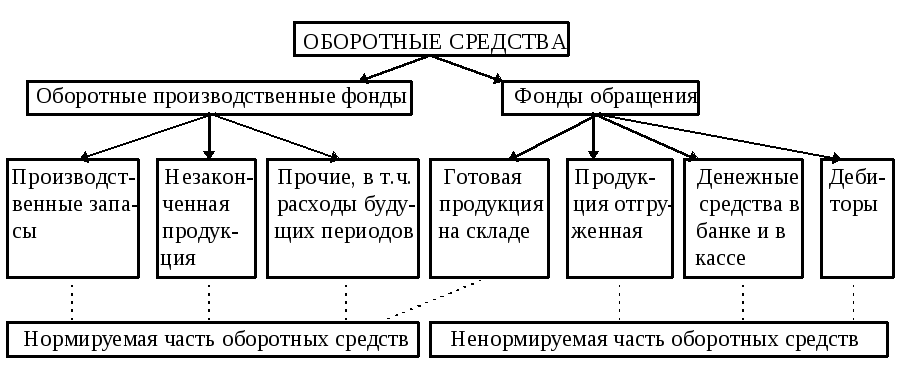

Нормируемые оборотные средства Ненормируемые оборотные средства [c.34]Особенности планирования Нормируемые оборотные средства (собственные оборотные средства, Ненормируемые оборот- [c.202]

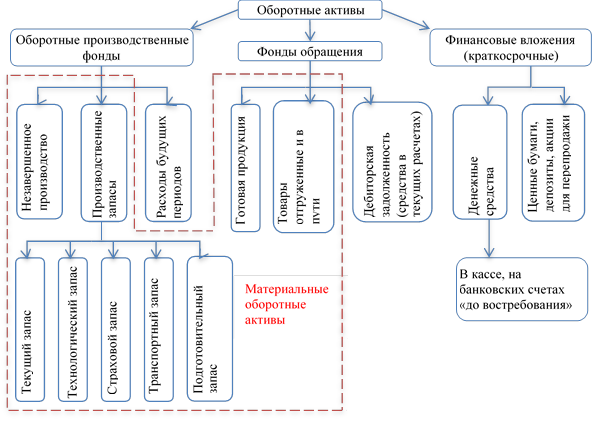

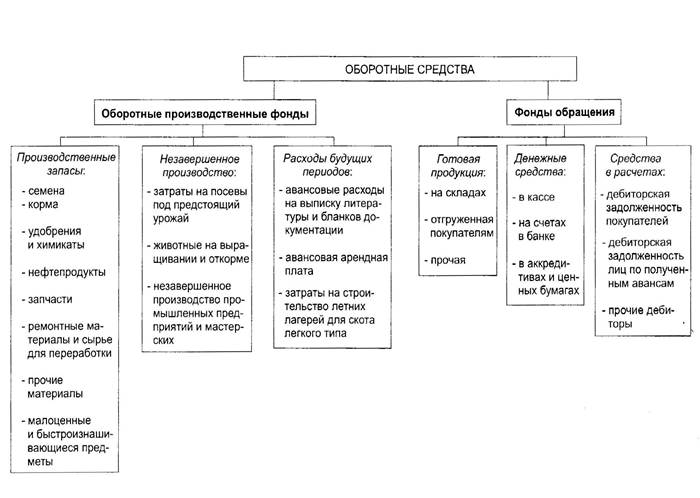

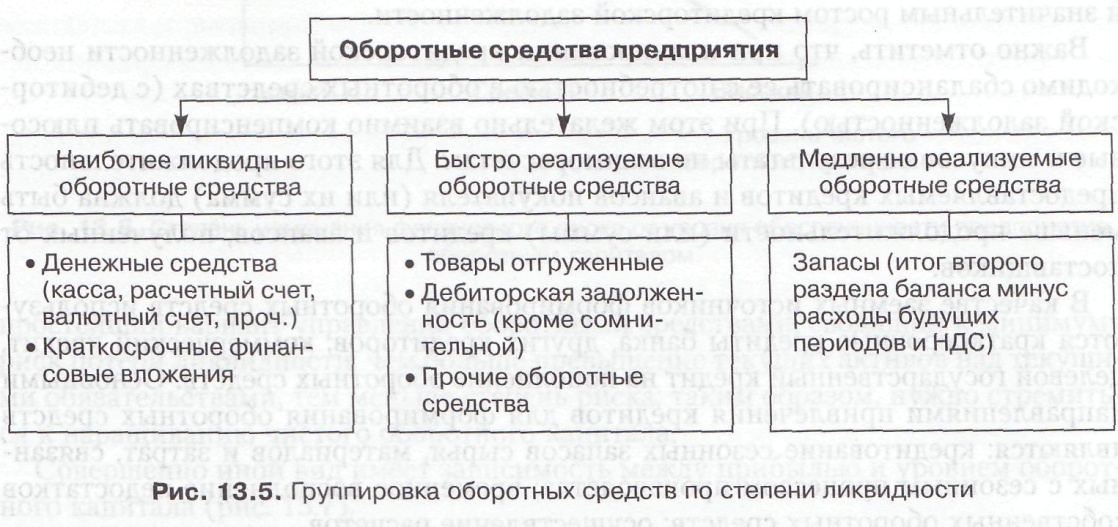

Анализ ненормируемых оборотных средств. Ненормируемыми оборотными средствами считаются активы, покрываемые главным образом за счет привлеченных средств, а также частично собственными средствами предприятия. В состав ненормируемых оборотных средств входят денежные средства, все виды товаров отгруженных, статьи дебиторской задолженности, кроме статей, отражающих иммобилизованные суммы и специальные средства, расчеты с министерством и расчеты объединения с предприятиями своей системы по временно переданным им суммам оборотных средств и прочие активы. [c.146]

По степени планирования Нормируемые оборотные средства Ненормируемые оборотные средства [c.25]

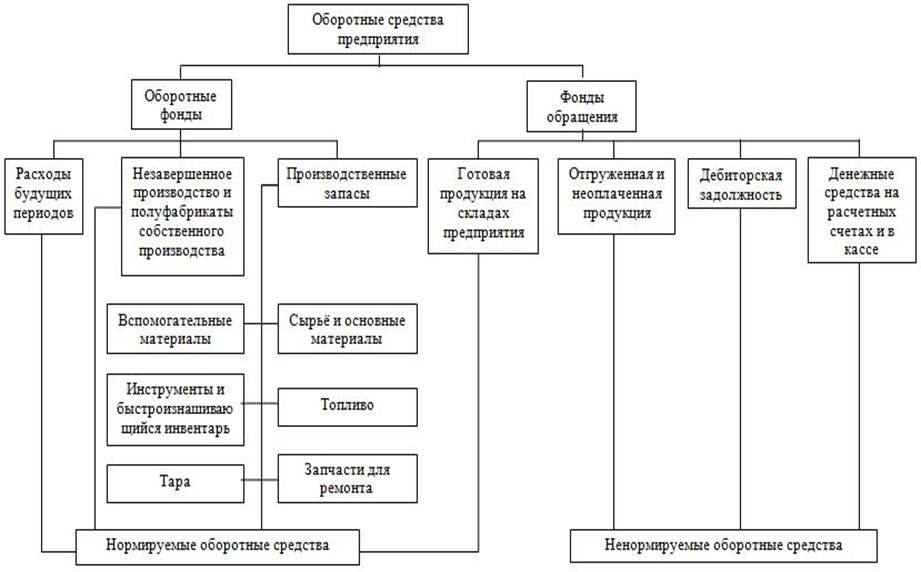

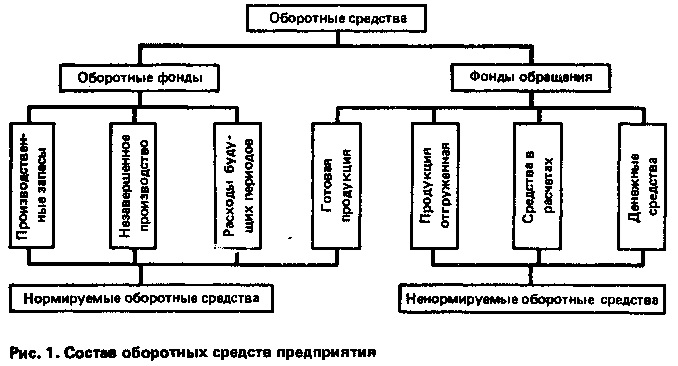

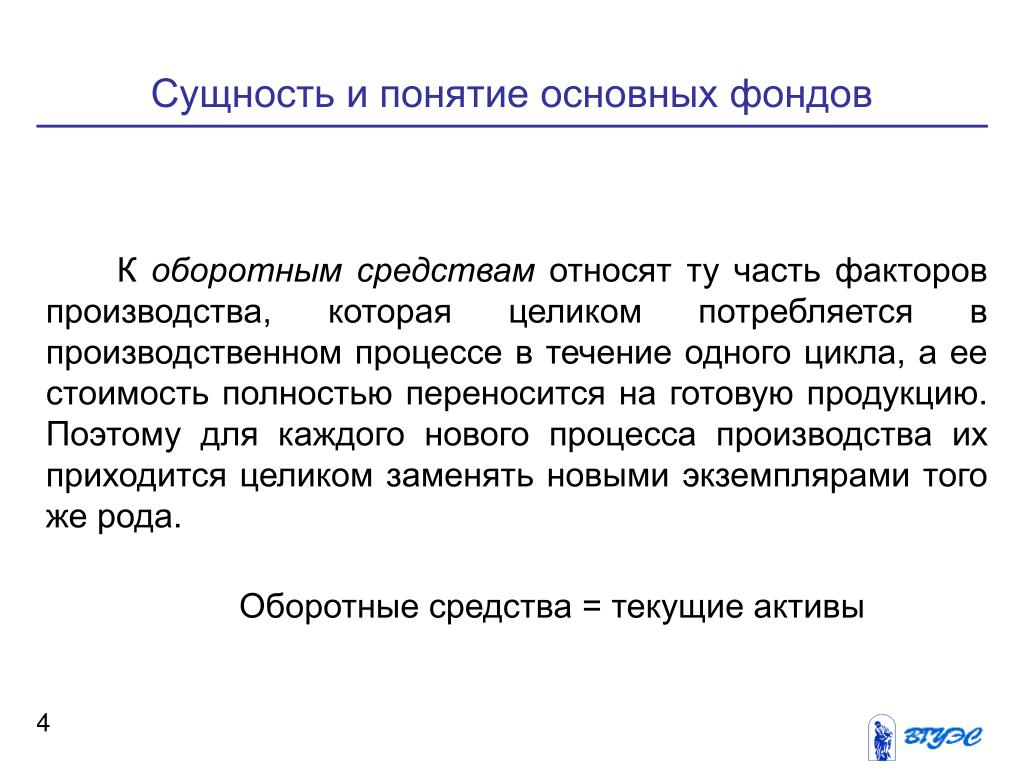

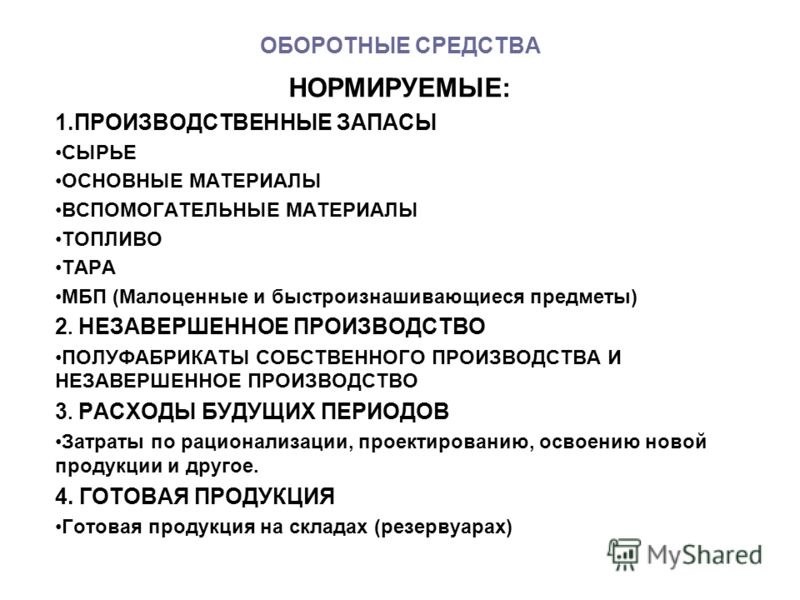

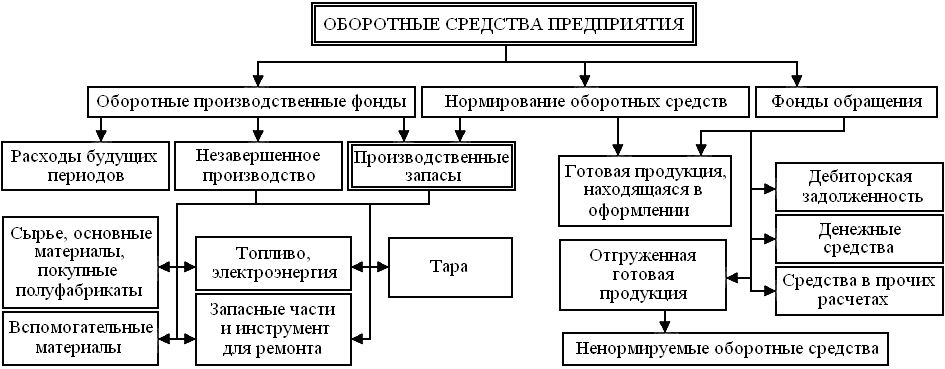

Оборотные средства делятся на нормируемые и ненормируемые.

Расчет ненормируемых оборотных средств. Ненормируемые оборотные средства могут быть объединены в следующие группы 1. Денежные средства. 2. Товары отгруженные. 3. Товары на ответственном хранении у покупателей. 4. Дебиторы. 5. Иммобилизованные оборотные средства. 6. Прочие активы. [c.279]

Анализ ненормируемых оборотных средств. Ненормируемыми являются денежные средства, расчеты по товарам, отгруженным покупателям, и дебиторская задолженность, т. е. те оборотные средства, по которым нормативы не устанавливаются. [c.67]

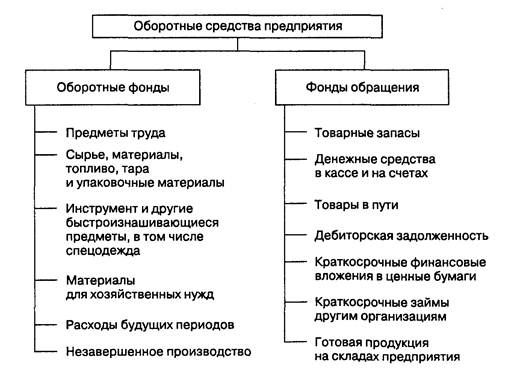

Исходя из принципов оптимизации размеров запасов, оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой обо-

[c.104]

Нормируемые оборотные средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой обо-

[c.104]

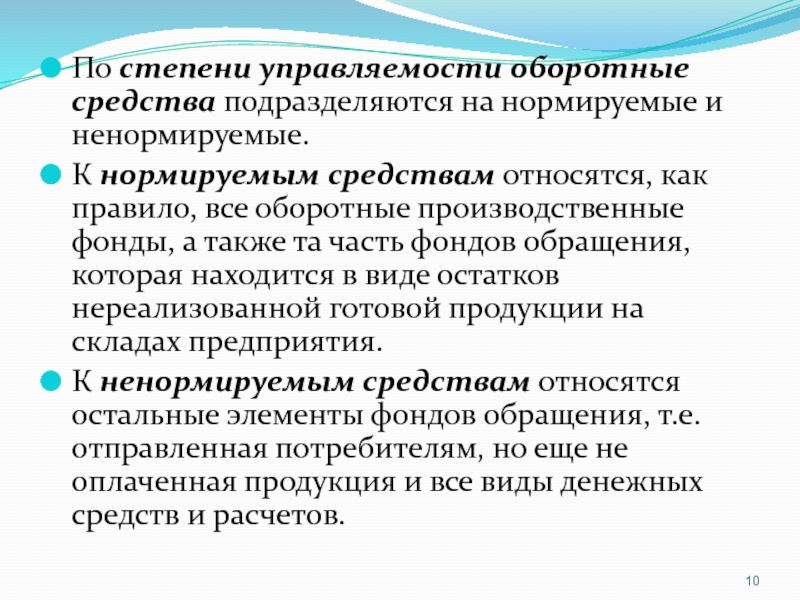

По принципам организации оборотные средства подразделяются на нормируемые и ненормируемые. [c.286]

Ненормируемые оборотные средства включают в себя средства в отгруженной получателям продукции, денежные средства в расчетах. Применительно к предприятиям трубопроводного транспорта и организациям нефтеснабжения—это, прежде всего, задолженность грузополучателей за переданную им продукцию, прочие работы и услуги. Средства в расчетах характеризуют также состояние расчетно-платежной дисциплины и, в свою очередь, находятся в кассах предприятий, организаций и объединений, в пути (переводы), в различных расчетных документах (чеках и т. д.). [c.286]

Ненормируемые оборотные средства

[c. 287]

287]

Оборачиваемость определяется исходя из всех оборотных средств в целом, а также нормируемых и ненормируемых. [c.289]

К ненормируемым оборотным средствам относятся такие группы, которые находятся в сфере обращения (кроме готовой продукции на складах предприятий), но не оказывают влияния на нормальное течение производственного процесса, денежные средства на расчетном счете, в аккредитивах и в кассе, средства в расчетах, товары, отгруженные, но не оплаченные покупателем. Величина этих элементов оборотных средств, как правило, часто и в значительных пределах меняется, и установление для них нормативов весьма затруднительно. [c.179]

Показатели оборачиваемости оборотных средств рассчитываются по всей сумме средних остатков как нормируемых, так и ненормируемых оборотных средств. Однако остатки денежных средств на расчетном счете предприятия в банке из подсчета исключаются, поскольку высвобождаемые в результате ускорения оборачиваемости оборотные средства оседают на расчетном счете. [c.187]

[c.187]

Оборотные средства делятся на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся производственные запасы, средства, находящиеся непосредственно в производстве, п готовая продукция к ненормируемым — денежные средства, средства в расчетах, товары отгруженные. [c.43]

Помимо анализа нормируемых оборотных средств, проводя анализ состояния ненормируемых оборотных средств, сумма которых может быть достаточно большой. [c.285]

Оборачиваемость оборотных средств можно определить по всей их массе и раздельно по нормируемым и ненормируемым оборотным средствам [c.226]

Последний классификационный признак позволяет подразделить оборотные средства на нормируемые и ненормируемые. [c.52]

Не устанавливаются нормативы на продукцию, отгруженную потребителям, а также на остатки денежных средств и средства в расчетах с покупателями и поставщиками. Потребность в ненормируемых оборотных средствах покрывается краткосрочными кредитами Госбанка, переходящей кредиторской задолженностью и другими привлеченными средствами, не предусматриваемыми планом. [c.262]

[c.262]

Раздел В охватывает в активе ненормируемые оборотные средства и средства в расчетах. Они относятся преимущественно к фондам обращения и дебиторской задолженности. Пассив раздела показывает ссуды банка, кредиторов, целевое финансирование. [c.289]

В зависимости от способа планового регулирования оборотные средства делятся на нормируемые и ненормируемые. [c.184]

К ненормируемым оборотным средствам относятся средства, находящиеся к сфере обращения (кроме готовой продукции на складах [c.185]

Проведенная в промышленности хозяйственная реформа обеспечила значительное расширение прав предприятий в области использования оборотных средств. Положением о социалистическом государственном производственном предприятии последним предоставлено право самостоятельно маневрировать своими оборотными средствами. Размер необходимых предприятию оборотных средств устанавливается в финансовых и кредитных планах. В зависимости от способа планового регулирования I оборотные средства разделяются на нормируемые и ненормируемые. [c.205]

[c.205]

Оборотные средства заемные 215 классификация 202 коэффициент загрузки 213 — оборачиваемости 212, 213 кредиторская задолженность 216 ненормируемые 205 нормирование 204 нормируемые 205 оборачиваемость 211—214 определение 210 и ел. показатель использования 213 собственные 213, 214 структура 202—204 Объединения [c.283]

Производственные запасы, средства, находящиеся непосредственно в производстве, и готовая продукция относятся к нормируемым оборотным средствам денежные средства, товары отгруженные, не оплаченные в срок товары — к ненормируемым оборотным средствам. [c.65]

Помимо анализа нормируемых оборотных средств требуется тщательно проверять н состояние ненормируемых оборотных средств, сумма которых может быть значительной. [c.323]

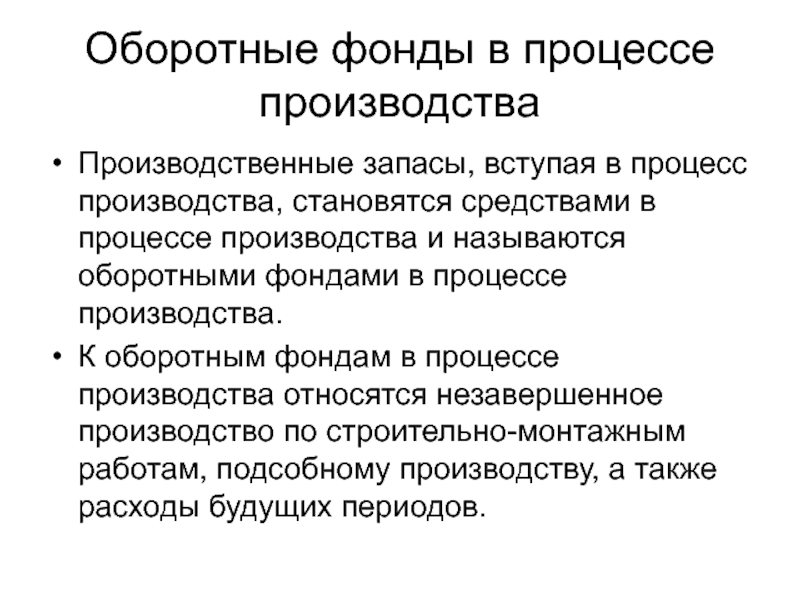

В соответствии с плановыми объемами и структурой строительно-монтажных работ нормативы оборотных средств распределяются по элементам. Те элементы оборотных средств, по которым устанавливаются плановые нормативы, называются нормируемыми. Это производственные запасы, незавершенное производство, расходы будущих периодов, денежные средства. Те элементы оборотных средств, по которым плановые нормативы не устанавливаются, называются ненормируемыми. Это задолженность заказчика, задолженность за отгруженные ценности и оказанные услуги и прочие дебиторы. Размер этих средств регулируется в оперативном порядке.

[c.289]

Это производственные запасы, незавершенное производство, расходы будущих периодов, денежные средства. Те элементы оборотных средств, по которым плановые нормативы не устанавливаются, называются ненормируемыми. Это задолженность заказчика, задолженность за отгруженные ценности и оказанные услуги и прочие дебиторы. Размер этих средств регулируется в оперативном порядке.

[c.289]

О. может определяться для всех оборотных средств в целом и отдельно для нормируемых и ненормируемых, а также по отдель- [c.136]

Показатели О. о. с. могут рассчитываться по всей сумме оборотных средств (нормируемых и ненормируемых), а также только по нормируемым. [c.140]

К ненормируемым оборотным средствам относятся средства в расчетах за отгруженные товары и оказанные услуги, просроченная задолженность заказчиков за выполненные работы, прочая дебиторская задолженность. [c.252]

Ненормируемые оборотные средства 252 [c.376]

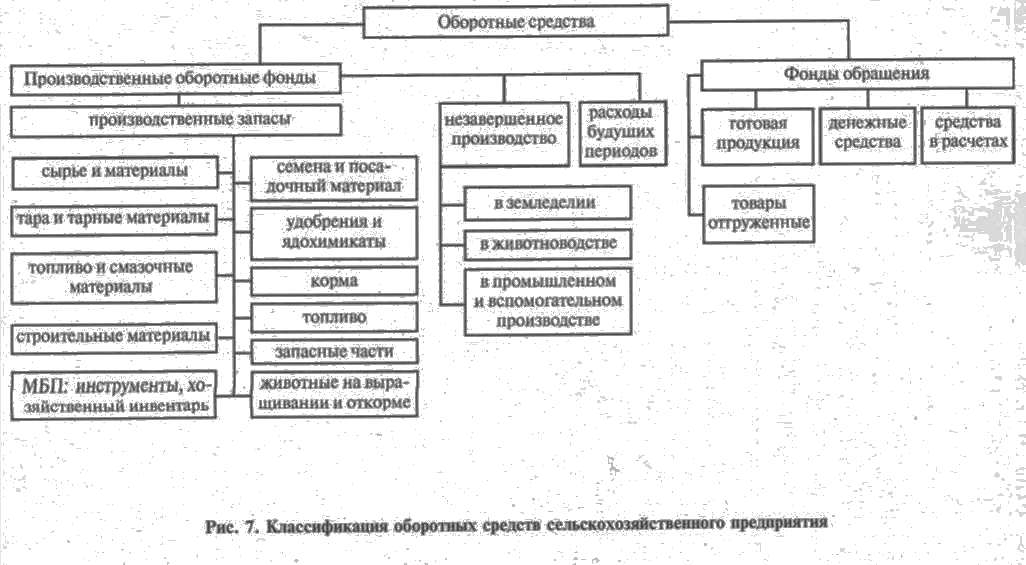

Оборотные средства объединений, предприятий и организаций представляют собой совокупность оборотных фондов (основные и прочие материалы, товары на складах, малоценный и быстроизнашивающийся материал, запасные части и т.

Оборотные средства делятся па нормируемые и ненормируемые (рис. 25). К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расхо- [c.172]

Для бурения характерен большой удельный вес малоценных и быстроизнашивающихся предметов, инструментов и приспособлений, а также основных материалов, составляющих в общей сложности7 около 60% всей суммы оборотных средств буровых предприятий. Это результат того, что в процессе сооружения добывающих скважин используется большое количество дорогостоящего инструмента с весьма непродолжительным сроком службы — бурильные трубы, удлинители, замки, долота, талевый канат и т. д. В месте с тем особенность производственного процесса в бурении и условия материально-технического снабжения требуют создания несколько больших запасов материальных ценностей, чем это необходимо для нормальной деятельности предприятий других отраслей промышленности. В составе нормируемых оборотных средств буровых предприятий значительную часть (свыше 10%) занимают расчеты с заказчиком за выполненные работы. В зависимости от способа планового регулирования оборотные средства разделяются на две части нормируемые и ненормируемые оборотные средства.

[c.179]

Это результат того, что в процессе сооружения добывающих скважин используется большое количество дорогостоящего инструмента с весьма непродолжительным сроком службы — бурильные трубы, удлинители, замки, долота, талевый канат и т. д. В месте с тем особенность производственного процесса в бурении и условия материально-технического снабжения требуют создания несколько больших запасов материальных ценностей, чем это необходимо для нормальной деятельности предприятий других отраслей промышленности. В составе нормируемых оборотных средств буровых предприятий значительную часть (свыше 10%) занимают расчеты с заказчиком за выполненные работы. В зависимости от способа планового регулирования оборотные средства разделяются на две части нормируемые и ненормируемые оборотные средства.

[c.179]

В разделе III актива баланса отражаются ненормируемые оборотные средства. К ним относятся те оборотные средства, по которым нормативы не устанавливаются денежные средства в кассе на расчетном счете и прочих счетах я банке товары, отгруженные покупателям, по еще не оплаченные товары иг- ответственном хранени у покупателей ввиду отказа oi акцента дебиторская задолженность прочие активы. [c.212]

[c.212]

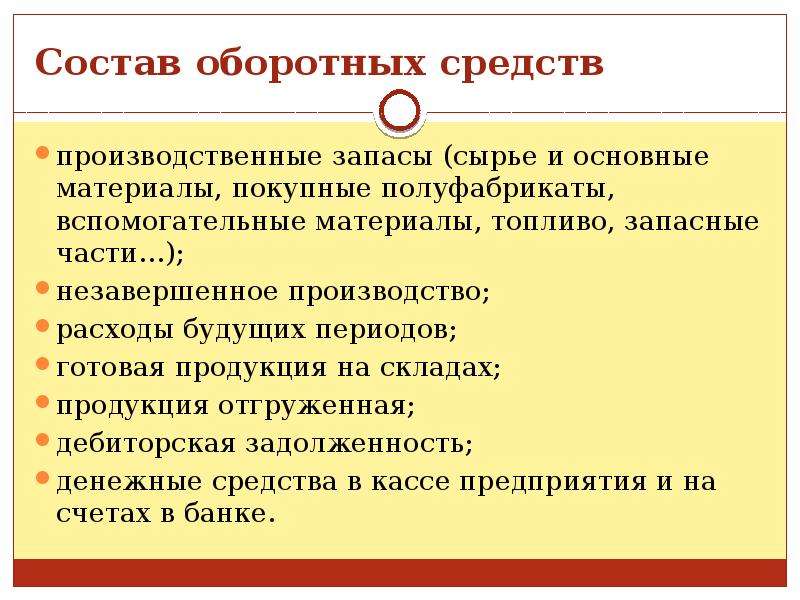

По методам планирования и регулирования оборотные сред-гтна подразделяют на нормируемые и ненормируемые. Нормируемые оборотные средства, кроме производственных оборотных фондов (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, незавершенное промышленное производство и полуфабрикаты собственного производства, расходы будущих периодов, остатки готовой продукции на складе и товары отгруже i-ные, по которым расчетные документы не сданы в банк на инкассо, а также товары отгруженные и сданные работы но документам, не переданным в банк на инкассо в обеспечение ссуд и установленный срок, и товары, приобретаемые предприятием для комплектации, фасовки и т. д.). Кроме того, в состав нормируемых оборотных средств предприятия входят прочие ноэ-мируемые средства по деятельности подсобного сельского хозяйства, молодняк животных и животные на откорме, незавершенное производство сельского хозяйства. К ненормируемым оборотным средствам относятся денежные средства в кассе пред-

[c.214]

К ненормируемым оборотным средствам относятся денежные средства в кассе пред-

[c.214]

Положение о социалистическом государственном производственном предприятии предоставляет преприятиям право самостоятельно маневрировать своими оборотными средствами. Размер необходимых предприятию оборотных средств устанавливается в финансовых и кредитных планах. В зависимости от способа планового регулирования оборотные средства разделяются на две части — нормируемые и ненормируемые оборотные средства. [c.204]

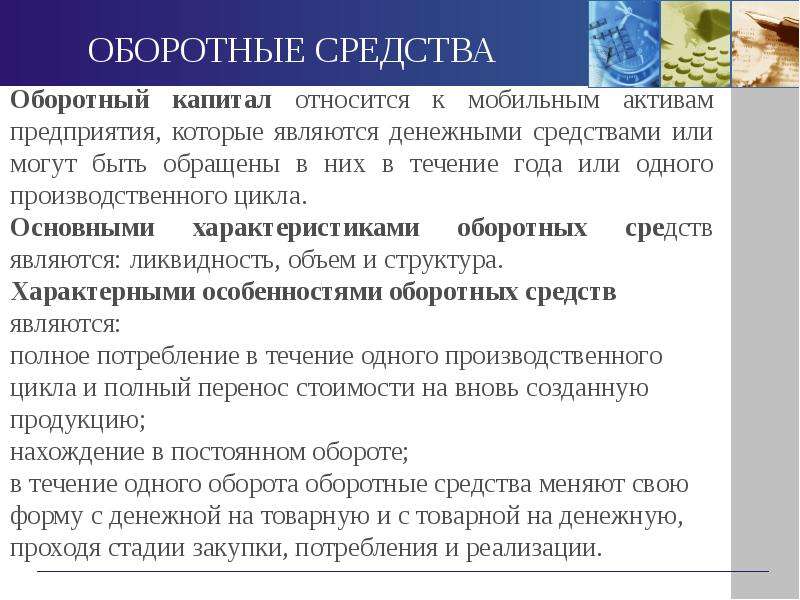

Оборотные средства (капитал). Показатели использования оборотных средств, нормирование, источники формирования

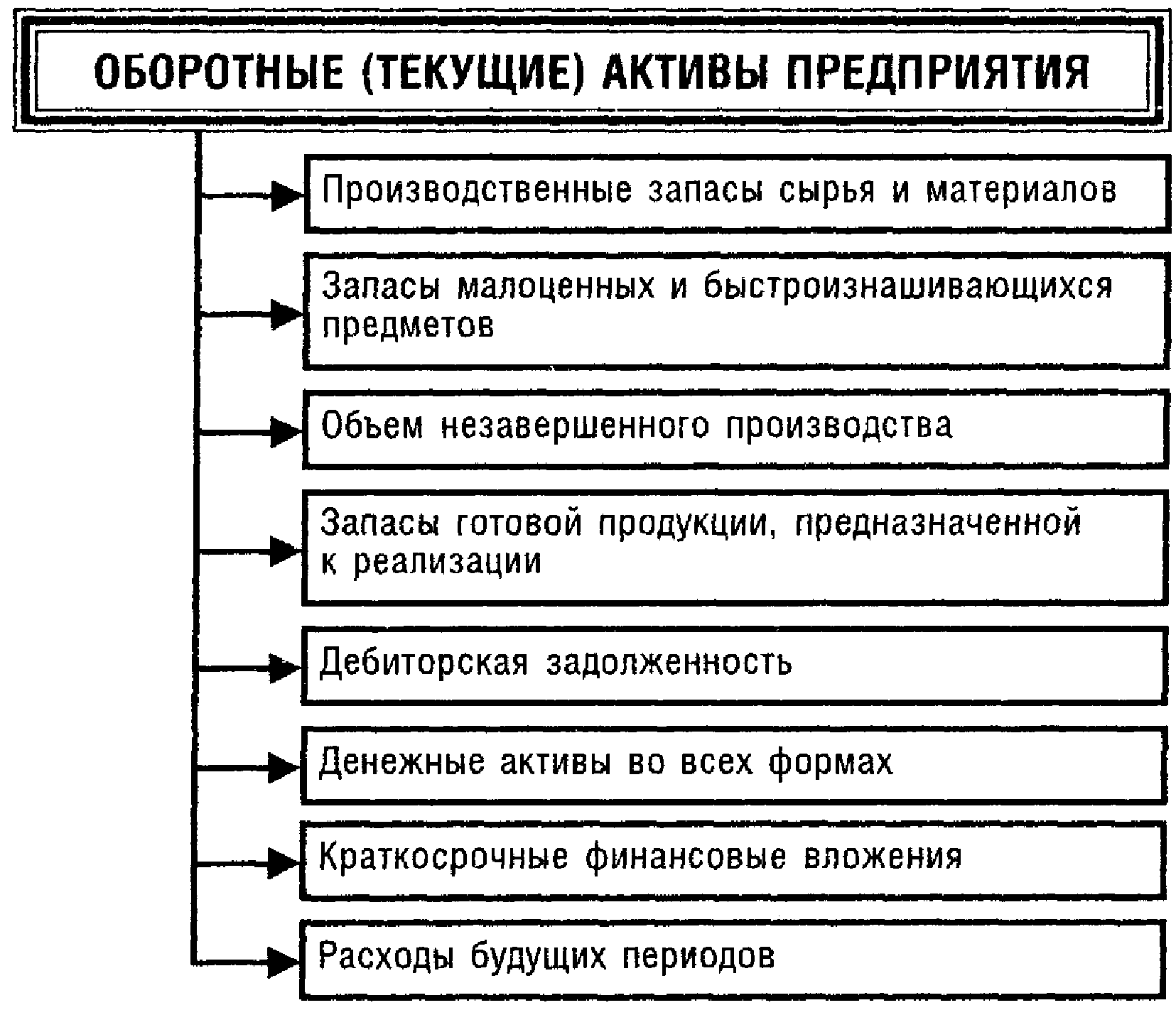

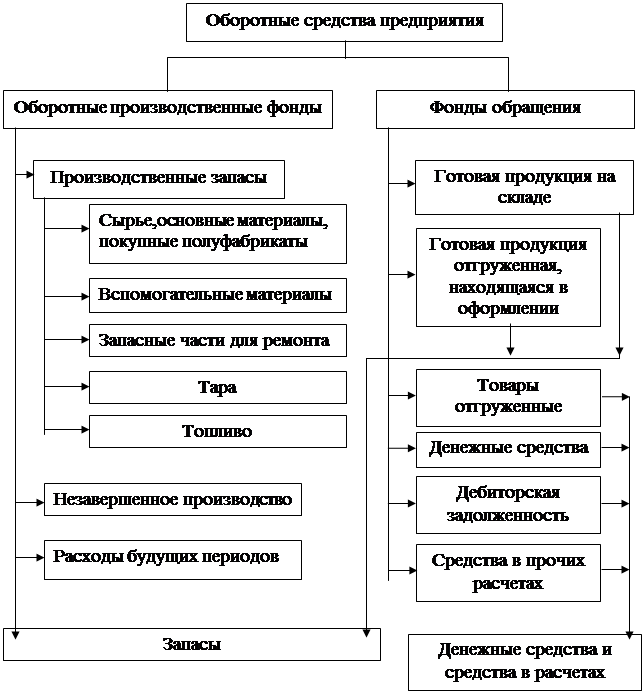

Оборотные средства – это общее количество денег, необходимых, чтобы создать оборотные производственные фонды и фонды обращения, а также их сумма. Оборотные средства организации задействованы в одном цикле производства. Сущность оборотных средств заключается именно в том, чтобы продукция беспрерывно создавалась и реализовывалась. Оборотные средства задействованы сразу и в одной и в другой сфере.

Последние новости:

Состав и структура

Расходуемые за один цикл объекты труда представляют собой часть оборотных средств, которая называется производственными фондами. Фонды обращения — деньги, требуемые, чтобы обслуживать продукцию во время ее обращения.

К оборотным фондам, имеющим материальное содержание, и на крупных предприятиях составляющим примерно 80% всех оборотных средств относятся производственные запасы (70% в больших организациях), незаконченный процесс изготовления продукции и полуфабрикаты собственного производства, а также траты будущих периодов, то есть деньги, которые сейчас ушли на то, чтобы в следующем цикле были изготовлены продукты.

Фонды обращения непрерывно функционируют. В их число включаются готовые изделия, хранящиеся на складе, изделия, которая находится на пути к покупателям, деньги на счету фирмы, а также в кассе. Кроме того, к ним относятся деньги, заключенные в акциях или облигация и задолженностях дебиторов.

Структура оборотных средств представляется процентным соотношением всех составляющих. Она уникальна для каждой отдельно взятой фирмы и на нее влияют многие факторы, такие как направление деятельности компании, распределение ее трат и условия ее деятельности, а также отдаление, на котором расположены поставщики сырья и потребители готовых изделий.

Она уникальна для каждой отдельно взятой фирмы и на нее влияют многие факторы, такие как направление деятельности компании, распределение ее трат и условия ее деятельности, а также отдаление, на котором расположены поставщики сырья и потребители готовых изделий.

Как формируются оборотные средства?

Источник формирования оборотных средств определяет их вид. Они могут быть собственными и заемными. Собственные оборотные средства закреплены в уставном фонде и могут увеличиваться от полученного дохода или из амортизационного фонда. Заемные же необходимы в случаях, когда оборотных средств недостаточно, и эту проблему необходимо ликвидировать, чтобы не прерывать производство. Заемные средства — это сумма полученных предприятием кредитов различных банков и долгов, которые у компании есть перед поставщиками.

Также организация может формировать свои оборотные средства из так называемые устойчивые пассивы. Это, например, незначительные долги перед сотрудниками по зарплате, разнообразные выплаты социального характера и расчеты с налоговой.

Как определить потребность организации в оборотных средствах?

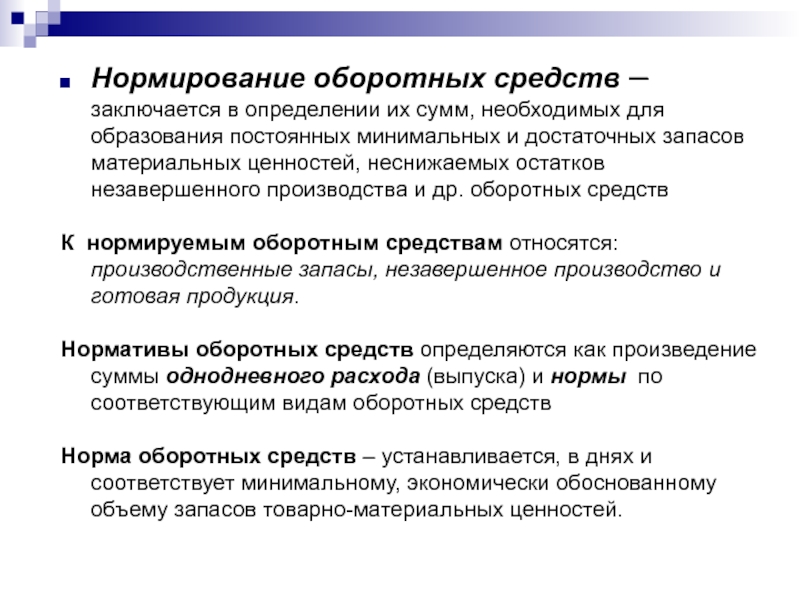

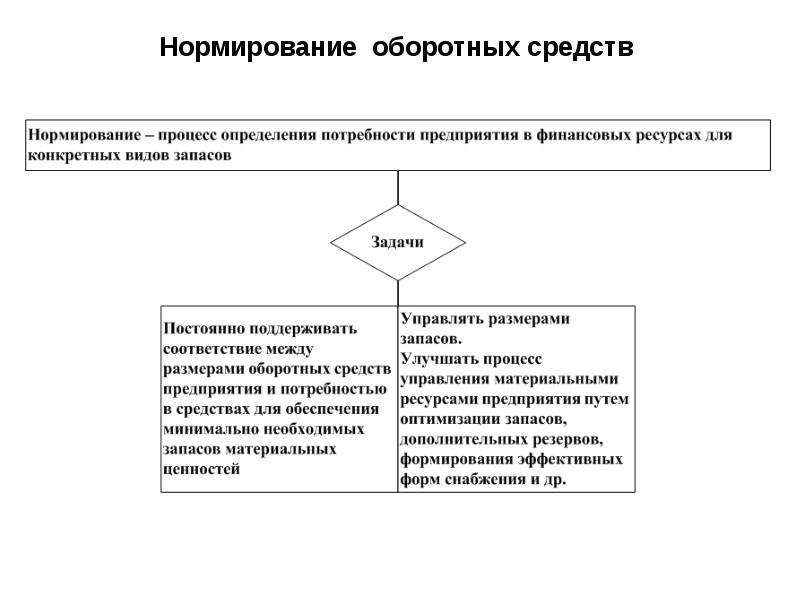

Чтобы определить, какова необходимость фирмы в оборотных средствах, проводят нормирование оборотных средств. То есть, анализируется, сколько оборотных средств предприятие должно иметь с экономической точки зрения — чтобы поддерживать производственный процесс. Это также называют текущим финансовым планированием компании.

Нормируются все оборотные производственные фонды, и законченные изделия, которые прошли все этапы производства. Причем рассчитывать их можно как в штуках, килограммах, тоннах и т.п, так и в деньгах, а также в днях запаса, при этом общее число обязательно должно быть выражено денежной суммой. Для ее определения нужно суммировать полученные результаты по каждому пункту.

Когда реальная сумма оборотных средств меньше полученного в результате расчетов норматива, это может вызвать необходимость сократить производство, потому что в таком случае и при изготовлении, и при сбыте продукции будут возникать перебои, что вызовет недовыполнение запланированной программы.

Как определить эффективность использования оборотных средств?

Основными показателями того, насколько эффективно функционируют оборотные средства являются три элемента. Первым является длительность одного оборота, второй — это коэффициент оборачиваемости и третьим является коэффициент загрузки.

Значения этих элементов находятся в тесной взаимосвязи. Например, чем больше скорость одного оборота, тем более эффективным является хозяйствование, а при увеличении коэффициента загрузки, эффективность уменьшается.

Тогда как коэффициентом оборачиваемости является количество оборотов, которое произошло за 1 квартал/месяц/неделю/год (в зависимости от выбранного периода), такой показатель для оборотного капитала всегда рассчитывается за год.

Коэффициент загрузки равен количеству оборотных средств, необходимых для получения единицы прибыли в процессе реализации продукта.

Увеличение скорости оборота повышает рентабельность организации, поскольку позволяет за тот же временной промежуток, осуществить больше производственных циклов и создать больше продукции, поскольку на каждый цикл приходится затрачивать меньше оборотных средств.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

4. Оборотные средства — Экономика здравоохранения

4. Оборотные средства

Оборотные средства — предметы труда, которые целиком потребляются в процессе выполнения услуг, изменяют свою натуральную форму и переносят свою стоимость на выполненную услугу полностью.

К оборотному капиталу (оборотным средствам) относятся: топливо, энергия, газ, фонд заработной платы, а также лекарственные средства и средства ухода за больными, включая малоценный и быстроизнашивающийся инвентарь.

Для бесперебойной работы медицинское учреждение должно

быть обеспечено всеми видами оборотных средств в должном объеме и количестве.

Для этой цели применимы методы расчета запасов необходимого количества

лекарственных средств, мягкого инвентаря, средств гигиены, продуктов питания и

пр. Различают суточный, текущий и страховой запасы.

Зтек = Мср * Д , где Мср – среднедневная потребность

Д – количество дней между 2-мя поставками.

Зсут (Зкв) = Сд * К , где Сд — среднекурсовая доза

К – количество случаев применения в сутки (квартал).

Запас страховой должен отражать ассортимент, объём материалов, обеспечивающих адекватную медицинскую помощь в рамках программы ОМС, с учётом периода между поставками лечебных средств или между сроками поступления финансирования.

Неправильное исчисление запаса любого вида средств может привести либо к некачественному выполнению медицинской услуги, либо к превышению сметы расходов.

Эффективность использования оборотных средств зависит от многих факторов:

· объем деятельности медицинского учреждения,

· правильный учет использования лекарственных средств и материалов,

· рациональное и эффективное использование денежных средств на медикаменты и изделия медицинского назначения,

· создание механизма лекарственного обеспечения медицинских учреждений и льготных категорий граждан,

· обеспечение прав застрахованных в системе ОМС на

получение лекарственных средств и инструменты медицинского назначения,

гарантирующих качественную медицинскую помощь, государственное регулирование

цен на лекарства.

Особенностью оборотных средств является то, что они, прежде всего, имеют натуральную, а потом уже денежную форму, что дает основание для расчета показателей материалоемкости и материалоотдачи в целях установления уровня эффективности использования оборотных средств медицинского учреждения

Решение задачи эффективности использования оборотных средств в системе питания имеет свои особенности и зависит от: диагностики заболевания, наличия койко-мест, сроков доставки продуктов питания, срок между двумя поставками, уровня квалификации работников пищеблока, наличия или отсутствия схемы питания по формам заболевания, географического расположения стационара, сезонности, наличия или отсутствия систематической и достоверной информации о химическом составе и калорийности блюд.

Вопросы для самоконтроля:

1.

Дать понятие основных средств медицинского учреждения и представить их

классификацию в разрезе активной и пассивной части.

2. Назвать виды определения стоимости основных средств медицинского учреждения.

3. Привести порядок расчёта оценки основных средств медицинского учреждения.

4. Дать понятие оборотных средств медицинского учреждения и представить их классификацию.

5. Назвать методы расчёта запасов медикаментов и продуктов питания в медицинском учреждении, обеспечивающие бесперебойный лечебный процесс.

6

Оборотный капитал и ликвидность Объяснение

Введение в оборотный капитал и ликвидность

Знаете ли вы? Вы можете получить наш сертификат достижения в области оборотного капитала и ликвидности, когда присоединитесь к PRO Plus . Чтобы помочь вам освоить эту тему и получить сертификат, вы также получите пожизненный доступ к нашим премиальным материалам по оборотному капиталу и ликвидности. К ним относятся наша шпаргалка, быстрый тест, быстрый тест с инструктажем и многое другое.

Примечание: Вы можете получить любой или все из наших сертификатов достижений за оборотный капитал и ликвидность, дебеты и кредиты, корректирующие проводки, финансовые отчеты, баланс, отчет о прибылях и убытках, отчет о движении денежных средств, финансовые показатели, выверку банковских счетов, и расчет заработной платы, когда вы обновляете свою учетную запись до PRO Plus .

Определение оборотного капитала и пример

Оборотный капитал определяется как текущие активы за вычетом текущих обязательств. Например, если компания имеет текущий активы составляют 90 000 долларов, а текущие обязательства составляют 80 000 долларов, оборотный капитал компании составляет 10 000 долларов.

Обратите внимание, что оборотный капитал представляет собой сумму . Некоторые факторы, определяющие размер оборотного капитала необходимо включить:

- Необходимо ли компании иметь товарный запас

- Как быстро клиенты платят за товары или услуги

- Как быстро компания должна платить своим поставщикам

- Темп роста компании

- Рентабельность компании

- Способность компании получить финансирование

Оборотный капитал можно увеличить:

- Прибыльная коммерческая деятельность

- Продажа долгосрочных активов

- Долгосрочные займы

- Инвестиции собственников

Оборотный капитал может уменьшиться с:

- Убыточная хозяйственная деятельность

- Приобретение долгосрочных активов (без долгосрочного финансирования)

- Погашение долгосрочной задолженности

- Выдача денежных средств владельцам

Определение ликвидности

Ликвидность – это наличие денег для оплаты обязательств компании в срок. Другими словами, это

способность компании конвертировать свои текущие активы в денежные средства, чтобы текущие обязательства могли быть погашены, когда они

прийти из-за. Ликвидность необходима компании для продолжения своей деятельности.

Другими словами, это

способность компании конвертировать свои текущие активы в денежные средства, чтобы текущие обязательства могли быть погашены, когда они

прийти из-за. Ликвидность необходима компании для продолжения своей деятельности.

Ликвидность может увеличиться на:

- Увеличение оборотного капитала (см. приведенный выше список для увеличение оборотного капитала )

- Увеличение скорости превращения текущих активов в денежные средства

- Отсрочка платежа по текущим обязательствам

- Отсрочка платежа по долгосрочным обязательствам

- Исключение распределения денежных средств среди владельцев

Ликвидность может уменьшиться с:

- Уменьшение оборотного капитала (см. приведенный выше список для уменьшение оборотного капитала )

- Закупка и/или производство слишком большого количества предметов для инвентаризации

- Замедление скорости конвертации текущих активов в денежные средства

- Слишком ранняя оплата текущих обязательств

Оборотный капитал в сравнении сликвидность

Розничный торговец, дистрибьютор или производитель может иметь большой объем оборотного капитала. Однако, если большая часть ее оборотных активов находится в запасах с медленным оборотом, у компании может не хватить ликвидности для оплаты своих обязательств в согласованные сроки. Точно так же, если компания не может получить свою дебиторскую задолженность, у нее может не хватить ликвидности для оплаты своих обязательств.

Однако, если большая часть ее оборотных активов находится в запасах с медленным оборотом, у компании может не хватить ликвидности для оплаты своих обязательств в согласованные сроки. Точно так же, если компания не может получить свою дебиторскую задолженность, у нее может не хватить ликвидности для оплаты своих обязательств.

В отличие от этого, рассмотрим компанию, которая продает популярные товары в Интернете, а клиенты расплачиваются банковскими кредитными или дебетовыми картами при заказе.Кроме того, поставщики компании позволяют компании платить через 60 дней после покупки продукции. У этой компании может быть очень мало оборотного капитала, но она может иметь необходимую ликвидность.

Финансовые коэффициенты и другие показатели

Существуют некоторые финансовые коэффициенты и показатели, которые тесно связаны с оборотным капиталом и ликвидностью, например:

- Сумма оборотных средств

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент оборачиваемости дебиторской задолженности

- Средний период инкассации

- Коэффициент оборачиваемости запасов

- Количество дней продаж в запасах

- Денежные средства от операционной деятельности

- Коэффициент операционного денежного потока

Мы обсудим и рассчитаем каждый из них.![]() Мы также отметим, что если эти показатели рассчитываются с использованием сумм из финансовой отчетности компании, суммы, скорее всего, относятся к предыдущему году. Кроме того, суммы, представленные в финансовых отчетах, сильно обобщены. Следовательно, некоторые необычные транзакции и суммы, скорее всего, будут скрыты или скрыты огромным количеством обычных транзакций.

Мы также отметим, что если эти показатели рассчитываются с использованием сумм из финансовой отчетности компании, суммы, скорее всего, относятся к предыдущему году. Кроме того, суммы, представленные в финансовых отчетах, сильно обобщены. Следовательно, некоторые необычные транзакции и суммы, скорее всего, будут скрыты или скрыты огромным количеством обычных транзакций.

Сотрудники компании будут иметь доступ к более актуальным суммам и более подробной информации, которую можно сортировать, просматривать и анализировать.Таким образом, люди внутри компании получат больше информации из подробной внутренней информации, чем те, кто рассчитывает финансовые коэффициенты, используя суммы, указанные в опубликованных финансовых отчетах за предыдущий год.

Поиск основной причины

Также важно понимать основную причину изменения оборотного капитала и/или ликвидности. В случае проблемы с ликвидностью вы должны «развернуть», задав вопрос: « Почему уменьшилась ликвидность?» Вы можете обнаружить снижение коэффициента оборачиваемости дебиторской задолженности компании и увеличение ее среднего периода погашения . Затем спросите: « Почему наблюдается снижение скорости оборота и увеличение среднего периода инкассации?» Вы можете обнаружить, что два крупных клиента замедлили свои переводы сумм, которые они должны. Это должно привести к другому вопросу: « Почему Клиент X не платит в соответствии с согласованными условиями?» Ответы могут варьироваться от клиента, испытывающего финансовые трудности, до клиента, недовольного продуктами или услугами компании. Это должно привести к еще одному «Почему?» вопрос.Цель состоит в том, чтобы избавиться от симптомов и добраться до первопричины.

Затем спросите: « Почему наблюдается снижение скорости оборота и увеличение среднего периода инкассации?» Вы можете обнаружить, что два крупных клиента замедлили свои переводы сумм, которые они должны. Это должно привести к другому вопросу: « Почему Клиент X не платит в соответствии с согласованными условиями?» Ответы могут варьироваться от клиента, испытывающего финансовые трудности, до клиента, недовольного продуктами или услугами компании. Это должно привести к еще одному «Почему?» вопрос.Цель состоит в том, чтобы избавиться от симптомов и добраться до первопричины.

Точно так же, если уменьшение оборотного капитала и/или ликвидности вызвано убыточными бизнес-операциями, человек также должен начать серию вопросов «Почему?» вопросы. Ответы могут привести к настоятельной необходимости немедленного сокращения расходов, чтобы компания не была вынуждена прекратить работу. Устранение операционных убытков также важно для постоянных отношений с кредиторами, поставщиками, клиентами, сотрудниками, владельцами и т. д.

д.

Кэш — король

«Наличные решают все» — популярная фраза по нескольким причинам. Одна из причин связана с ликвидностью: наличные деньги необходимы для выплаты заработной платы в пятницу, для выплаты кредита, оплаты поставщикам, перечисления налогов с заработной платы и т. д.

Еще одна причина, по которой «наличные деньги важнее», относится к методу учета по методу начисления . В соответствии с этим общепринятым методом бухгалтерского учета финансовые отчеты компании будут отражать выручку и соответствующую дебиторскую задолженность, когда они будут заработаны (а не когда деньги клиентов получены).Кроме того, расходы и обязательства отражаются в момент их возникновения (а не в момент выплаты денежных средств). Из-за суждений, используемых при определении того, когда доходы и расходы отражаются в отчете о прибылях и убытках, эта предполагаемая «гибкость» вызывает беспокойство. С наличными нет никаких суждений или оценок. У компании либо есть деньги, либо их нет.

К счастью, компании обязаны включать отчет о движении денежных средств (SCF) всякий раз, когда распространяются их финансовые отчеты.SCF будет сообщать об основных притоках и оттоках денежных средств за тот же период, что и отчет о прибылях и убытках. SCF также сверяет изменения денежных средств компании за последний год. Поскольку ликвидность связана с наличными, вы получите ценную информацию, поняв SCF.

Компоненты оборотного капитала

Оборотный капитал (также известный как чистый оборотный капитал ) определяется как текущие активы за вычетом текущих обязательств. Следовательно, компания с оборотными активами в размере 120 000 долларов и текущими обязательствами в размере 90 000 долларов будет иметь оборотный капитал в размере 30 000 долларов.Компания со 100 000 долларов текущих активов и 100 000 долларов текущих обязательств имеет нет оборотных средств. Как видите, оборотный капитал равен сумме , хотя обычно он рассматривается как часть финансовых коэффициентов.

Текущие активы

Основным компонентом оборотного капитала являются оборотные активы. Сокращенное определение текущих активов: денежные средства компании плюс другие ее ресурсы, которые, как ожидается, превратятся в денежные средства в течение одного года.

Однако более полное определение приведено ниже:

Текущие активы включают денежные средства (которые , а не ограничены для использования в долгосрочной перспективе) плюс другие ресурсы компании, которые превратятся в денежные средства или будут израсходованы в течение одного года (с даты, указанной в заголовке балансового отчета) .Однако в редких случаях, когда нормальный операционный цикл компании превышает один год, продолжительность операционного цикла используется вместо одного года для определения оборотного актива.

Примеры оборотных активов (перечисленных в порядке их ожидаемого превращения в денежные средства) включают:

- денежные средства и их эквиваленты

- временные инвестиции

- дебиторская задолженность

- инвентарь

- расходные материалы

- расходы будущих периодов

Краткосрочные обязательства

Другим важным компонентом оборотного капитала являются текущие обязательства. Сокращенное определение текущих обязательств: обязательства компании, которые должны быть погашены в течение одного года.

Сокращенное определение текущих обязательств: обязательства компании, которые должны быть погашены в течение одного года.

Однако более полное определение:

Краткосрочные обязательства — это обязательства компании (возникшие в результате прошлых событий), которые должны быть погашены в течение одного года с даты составления баланса. Однако в редких случаях, когда нормальный операционный цикл компании превышает один год, продолжительность операционного цикла используется вместо одного года для определения текущего обязательства.

Примеры текущих обязательств включают:

- основная сумма кредита, подлежащая оплате в течение одного года

- кредиторская задолженность

- задолженность по заработной плате

- налоги с заработной платы, удержанные с работников

- начисленные расходы/обязательства (коммунальные услуги, ремонт, проценты и т.д.)

- депозиты клиентов и доходы будущих периодов

Если есть уверенность в том, что текущее обязательство будет заменено долгосрочным обязательством, оно должно отражаться как долгосрочное обязательство. (Причина в том, что ответственность не будет требовать использования оборотного капитала компании.)

(Причина в том, что ответственность не будет требовать использования оборотного капитала компании.)

Рабочий цикл

Для полного понимания оборотного капитала, текущих активов и текущих обязательств необходимо понимать термин операционный цикл . Операционный цикл компании — это среднее количество времени, которое требуется для того, чтобы денежные средства компании были вложены в бизнес-операции, а затем возвращены на денежный счет компании. Для иллюстрации предположим, что дистрибьютор продукции сталкивается со следующим:

.- Он использует свои наличные деньги для покупки товарно-материальных ценностей

- В среднем требуется 120 дней, чтобы продать товары, предлагая условия кредита на 30 дней

- В среднем компания получает деньги от этих клиентов через 45 дней после совершения продажи (даже если срок кредита составляет 30 дней)

В этих условиях рабочий цикл дистрибьютора составляет в среднем 165 дней, как показано здесь:

На протяжении всей этой темы вы должны исходить из того, что компании, которые мы обсуждаем, имеют:

- рабочие циклы менее одного года

- незначительные суммы поставок и расходов будущих периодов

Что это такое и как его рассчитать

Чистый оборотный капитал (ЧОК) представляет собой разницу между текущими активами и текущими обязательствами компании и является показателем платежеспособности бизнеса. Положительный чистый оборотный капитал указывает на то, что у компании достаточно средств для выполнения своих текущих финансовых обязательств и инвестирования в другие виды деятельности. Например, если текущие активы составляют 85 000 долларов, а текущие обязательства — 40 000 долларов, NWC бизнеса составляет 45 000 долларов.

Положительный чистый оборотный капитал указывает на то, что у компании достаточно средств для выполнения своих текущих финансовых обязательств и инвестирования в другие виды деятельности. Например, если текущие активы составляют 85 000 долларов, а текущие обязательства — 40 000 долларов, NWC бизнеса составляет 45 000 долларов.

Формула чистого оборотного капитала

Чистый оборотный капитал = Текущие активы – Текущие обязательства

Текущие активы

Текущие активы — это те статьи вашего баланса, которые могут быть преобразованы в денежные средства в течение одного года или менее.Сюда входят денежные средства и их эквиваленты, такие как казначейские векселя, краткосрочные государственные облигации, коммерческие бумаги и фонды денежного рынка. Рыночные ценные бумаги, дебиторская задолженность (A/R) и товарно-материальные запасы также считаются оборотными активами.

Например, у вашей компании есть денежные средства и их эквиваленты на сумму 50 000 долларов США, годовая доходность — 5 000 долларов США, а общий объем запасов — 10 000 долларов США. Ваши текущие активы представляют собой сумму этих статей (50 000 долларов + 5 000 долларов + 10 000 долларов = 65 000 долларов).

Ваши текущие активы представляют собой сумму этих статей (50 000 долларов + 5 000 долларов + 10 000 долларов = 65 000 долларов).

Текущие обязательства

Краткосрочные обязательства представляют собой краткосрочные финансовые обязательства со сроком погашения в течение одного года.Текущие обязательства обычно включают краткосрочные кредиты, кредитные линии, кредиторскую задолженность (A/P), начисленные обязательства и другие долги, такие как кредитные карты, торговые долги и векселя поставщиков. Сумма ежемесячных платежей по долгосрочным долгам, таким как кредиты на коммерческую недвижимость и кредиты для малого бизнеса, которые будут сделаны в течение следующего года, также считаются текущими обязательствами.

В нашем примере, если ваша компания имеет краткосрочный кредит в размере 20 000 долларов США, A/P в размере 7 000 долларов США и начисленные обязательства в размере 4 000 долларов США, ваши текущие обязательства составляют 31 000 долларов США (20 000 долларов США + 7 000 долларов США + 4 000 долларов США).

После определения текущих активов и текущих обязательств вычтите обязательства из активов, чтобы определить чистый оборотный капитал.

65 000 долларов США (оборотные активы) – 31 000 долларов США (текущие обязательства) = 34 000 долларов США (чистый оборотный капитал)

Почему важен чистый оборотный капитал?

NWC указывает количество краткосрочных бизнес-активов, доступных для бизнеса, чтобы погасить свои краткосрочные обязательства, а также инвестировать в деятельность, приносящую доход.Он также служит хорошим индикатором краткосрочной платежеспособности бизнеса.

Положительный чистый оборотный капитал означает, что у компании есть краткосрочная ликвидность для оплаты своих текущих обязательств, а также для инвестиций в свой будущий рост. Однако отрицательный чистый оборотный капитал означает, что компании, как правило, необходимо занимать или привлекать деньги, чтобы оставаться платежеспособной. Имейте в виду, что, хотя у бизнеса должен быть положительный чистый оборотный капитал, слишком высокий NWC означает, что бизнес может неэффективно инвестировать свои краткосрочные активы.

Изменения в чистом оборотном капитале

Изменения в чистом оборотном капитале показывают тенденции операционных денежных потоков за определенный период времени. Изменение чистого оборотного капитала может показать вам, увеличиваются или уменьшаются ваши краткосрочные деловые активы по отношению к вашим краткосрочным обязательствам.

Увеличение или уменьшение чистого оборотного капитала полезно для отслеживания тенденций ликвидности из года в год или из квартала в квартал в течение определенного периода времени. Стоит отметить, что если вы примете важное решение, например, возьмете кредит или арендуете оборудование, в ближайшем будущем это повлияет на ваш чистый оборотный капитал.Линия тренда за несколько моментов времени более полезна для оценки изменений в чистом оборотном капитале.

Чтобы измерить изменение, вы можете использовать следующую формулу:

(Текущий чистый оборотный капитал) – (Предыдущий чистый оборотный капитал)

Коэффициент чистого оборотного капитала

Коэффициент NWC измеряет процентное соотношение текущих активов компании к ее краткосрочным обязательствам. Подобно чистому оборотному капиталу, коэффициент NWC можно использовать для определения того, достаточно ли у вас текущих активов для покрытия текущих обязательств.

Подобно чистому оборотному капиталу, коэффициент NWC можно использовать для определения того, достаточно ли у вас текущих активов для покрытия текущих обязательств.

Коэффициент чистого оборотного капитала можно рассчитать следующим образом:

(Оборотные активы) / (Текущие обязательства)

Оптимальный коэффициент чистого оборотного капитала составляет от 1,2 до 2,0. Все, что выше, может указывать на то, что компания неэффективно использует свои текущие активы. Показатели ликвидности, такие как коэффициент быстрой ликвидности и коэффициент текущей ликвидности, могут помочь компании в управлении краткосрочными активами и рассматриваются кредиторами как часть их процесса андеррайтинга.

способа увеличить чистый оборотный капитал

Предприятиям, стремящимся увеличить свой чистый оборотный капитал, следует воспользоваться этими тремя советами.

1. Продать некоторые долгосрочные активы за наличные

Долгосрочные активы, такие как оборудование и машины, не считаются текущими активами. Если у вашей компании есть неиспользуемые долгосрочные активы, такие как старое оборудование, рассмотрите возможность их продажи за наличные, если эти активы все еще в хорошем состоянии. Денежные средства являются текущим активом и учитываются в вашем чистом оборотном капитале.

Если у вашей компании есть неиспользуемые долгосрочные активы, такие как старое оборудование, рассмотрите возможность их продажи за наличные, если эти активы все еще в хорошем состоянии. Денежные средства являются текущим активом и учитываются в вашем чистом оборотном капитале.

2. Увеличение оборачиваемости запасов

Потратьте несколько минут и просмотрите свой инвентарь. Подумайте, куда вы можете выгрузить часть своего лишнего инвентаря, чтобы не заторопиться.Хотя инвентарь является текущим активом, он не так ликвиден, как наличные деньги, и вы часто можете продать свой инвентарь с премией. Например, если у вас есть избыточные запасы на сумму 10 000 долларов, но вы можете продать их за 15 000 долларов наличными, ваши текущие активы увеличатся на 5 000 долларов.

3. Рефинансирование в долгосрочный долг

Краткосрочные долги – это текущие обязательства, подлежащие погашению в течение одного года. Если у вас есть краткосрочные долги с более высокими процентными ставками, рассмотрите возможность рефинансирования на более длительный срок. При этом задолженность больше не будет включаться в расчет вашего NWC, за исключением общей части основной суммы долга, подлежащей оплате в течение одного года. Это поможет увеличить ваш NWC за счет снижения количества причитающихся платежей.

При этом задолженность больше не будет включаться в расчет вашего NWC, за исключением общей части основной суммы долга, подлежащей оплате в течение одного года. Это поможет увеличить ваш NWC за счет снижения количества причитающихся платежей.

Итог

Чистый оборотный капитал измеряет способность компании выполнять свои текущие финансовые обязательства. Когда компания имеет положительный чистый оборотный капитал, это означает, что у нее достаточно краткосрочных активов, чтобы погасить свой краткосрочный долг и даже инвестировать в свой рост.Компании могут увеличить свой чистый оборотный капитал путем рефинансирования долга с высокой процентной ставкой в более долгосрочные кредиты с более низкой процентной ставкой, а также путем продажи старого оборудования, которое все еще находится в хорошем рабочем состоянии.

Оборотный капитал: что это такое и как его рассчитать

оборотный капитал является ключевым инструментом, который говорит нам, находится ли компания в хорошем положении или нет, может ли она инвестировать больше или нет, тратить, расти и т. д.

д.

В этом посте мы спросим о его важности и о том, какую формулу следует использовать для принятия правильных решений для вашего бизнеса.

Что такое оборотный капитал и для чего он нужен?

Оборотный капитал представляет собой разницу между текущими активами компании, такими как денежные средства, дебиторская задолженность (неоплаченные счета клиентов) и запасы сырья и готовой продукции, и ее текущими обязательствами, такими как кредиторская задолженность.

Проще говоря, оборотный капитал относится к деньгам, необходимым для финансирования повседневных деловых операций.

Его также можно использовать для погашения краткосрочной задолженности и покрытия операционных расходов.

Это спасательный круг любого бизнеса, который помогает организации работать бесперебойно и выполнять свои повседневные операции, такие как выплаты заработной платы и платежи кредиторам.

Формула: Фон маневра = Текущие активы – Текущие обязательстваВам, наверное, интересно, что подразумевается под текущим активом и текущим обязательством, вот их объяснение:

Текущие активы

Это товары, которые можно быстро превратить в деньги.

Некоторые активы могут быть:

- Денежные средства, включая иностранную валюту

- Инвестиции, за исключением тех, которые не могут быть легко ликвидированы

- Расходы будущих периодов

- Дебиторская задолженность

- Инвентарь

Краткосрочные обязательства

Суммы, подлежащие выплате кредиторам в течение короткого периода времени, скажем, в течение одного года.

Пример: компания Pepito имеет 100 000 евро наличными, 500 000 евро дебиторской задолженности, 1 000 000 евро товарно-материальных запасов и 200 000 евро кредиторской задолженности.

Ваш расчет будет:

100 000 евро наличные + 500 000 евро дебиторская задолженность + 1 000 000 евро запасы – 200 000 евро кредиторская задолженность = 1 400 000 евро оборотный капитал

Важно: Индекс оборотного капитала (текущие активы/текущие обязательства) показывает, достаточно ли у компании краткосрочных активов для покрытия краткосрочной задолженности.

Все, что ниже 1, указывает на оборотный капитал, он будет отрицательным. В то время как все, что выше 2, означает, что компания не инвестирует в избыточные активы.Большинство считает, что соотношение между 1,2 и 2,0 достаточно.

Виды оборотных средств

В настоящее время существует несколько видов оборотных средств:

Это также известно как основной или постоянный оборотный капитал. Это относится к сумме основных инвестиций среди всех видов оборотных активов, которая требуется в любое время для обеспечения минимального уровня бесперебойной работы бизнеса.

Его также называют колеблющимся или переменным оборотным капиталом. Временные изменения в инвестиционном капитале сверх постоянного оборотного капитала известны как временный оборотный капитал.Таким образом, этот капитал, уровень его производства и уровень его продажи тесно связаны между собой.

- Фон, ориентированный на необработанную работу

Состоит из суммы оборотных средств компании. Он включает такие активы, как денежные средства, дебиторская задолженность, товарно-материальные запасы, товарная продукция и краткосрочные инвестиции.

Он включает такие активы, как денежные средства, дебиторская задолженность, товарно-материальные запасы, товарная продукция и краткосрочные инвестиции.

Иногда бизнес или компания имеют более низкую стоимость своих текущих активов по сравнению с ее текущими обязательствами. Такая ситуация возникает, когда говорят, что компания работает с отрицательной маржой.

- Инвестиции в оборотные средства

Это относится к краткосрочному финансовому соглашению, заключенному бизнес-подразделениями, чтобы справиться с непредвиденными изменениями. Этот тип капитала используется для борьбы с контролируемыми или неконтролируемыми рисками и для поддержания бизнеса.

Он фокусируется на основной цели компании, которая заключается в поддержании оборотного капитала в нормальных условиях.

Этот вид капитала основан на том, что спрос на некоторые товары увеличивается сезонно и основной его причиной могут быть сезонные изменения или праздничные дни и т. п.Например, спрос на макинтоши и зонтики возрастает в дождливые месяцы.

п.Например, спрос на макинтоши и зонтики возрастает в дождливые месяцы.

Здесь компании проводят специальные программы и кампании по маркетингу и продаже своей продукции. Некоторые из планов, которые они реализуют, включают рекламу, мероприятия по стимулированию сбыта, разработку продукта, исследование рынка, запуск новых товаров или расширение рынка товаров.

Начните подсчитывать свой оборотный капитал прямо сейчас!

Помните, что этот капитал относится к текущим активам, которые вычитают существующие обязательства вашей компании.Вы можете иметь как положительный, так и отрицательный капитал в зависимости от суммы вашего текущего долга.

При расчете активами, которые можно учитывать, являются ваш доход и товарно-материальные запасы вашей компании. Основной момент здесь — рассмотреть вопрос о наличных деньгах или о чем-либо, что вы можете быстро превратить в наличные деньги.

Что касается обязательств, они могут включать такие вещи, как кредиторская задолженность, заработная плата или любой другой долг, который должен быть погашен в течение одного года.

Одним из инструментов, который может помочь вам со всеми этими отчетами и в вашей повседневной работе, является CRM.

Кроме того, это поможет вам иметь все ваши коммерческие, административные и маркетинговые процедуры в одном месте.

Попробуйте прямо сейчас!

Попробуйте Efficy CRM

Самая полная CRM

ПОПРОБУЙТЕ БЕСПЛАТНО

Подробнее:

Изменения в оборотном капитале

Изменения в оборотном капиталеПревышение текущих активов над текущими обязательствами называется оборотным капиталом компании. Разница между оборотными средствами за два заданных отчетных периода называется изменением оборотных средств.

Преимущество

Изменения в оборотном капитале включаются в денежный поток от операционной деятельности, поскольку компании обычно увеличивают и уменьшают свои текущие активы и текущие обязательства для финансирования своей текущей деятельности. Когда компания увеличивает свои текущие активы, это отток денежных средств: компании пришлось выложить деньги, чтобы купить дополнительные активы. Точно так же, когда компания увеличивает свои текущие обязательства, это приток денежных средств: дополнительные обязательства, такие как краткосрочный долг, обеспечивают деньги.Изменения в оборотном капитале просто показывают чистое влияние на денежные потоки этого добавления и вычитания из текущих активов и текущих обязательств. Когда изменения в оборотном капитале отрицательны, компания вкладывает значительные средства в свои текущие активы или резко сокращает свои текущие обязательства. Когда изменения в оборотном капитале положительны, компания либо продает текущие активы, либо увеличивает свои текущие обязательства.

Точно так же, когда компания увеличивает свои текущие обязательства, это приток денежных средств: дополнительные обязательства, такие как краткосрочный долг, обеспечивают деньги.Изменения в оборотном капитале просто показывают чистое влияние на денежные потоки этого добавления и вычитания из текущих активов и текущих обязательств. Когда изменения в оборотном капитале отрицательны, компания вкладывает значительные средства в свои текущие активы или резко сокращает свои текущие обязательства. Когда изменения в оборотном капитале положительны, компания либо продает текущие активы, либо увеличивает свои текущие обязательства.

Происхождение

Эта информация содержится в Отчете о движении денежных средств финансового отчета компании.

Для профессионалов

Для многих растущих компаний изменения в оборотном капитале чем-то напоминают капитальные затраты: это деньги, которые компания инвестирует — например, в запасы — для того, чтобы расти. Чтобы получить реальную картину денежных средств, которые компания генерирует до инвестиций, можно добавить обратные изменения в оборотном капитале к денежному потоку от операционной деятельности. Еще один момент: отрицательное значение изменения оборотного капитала может означать, что компания активно инвестирует в рост или что что-то пошло не так.Если у компании возникают проблемы с продажей своих товаров, товарно-материальные запасы резко увеличиваются, а изменения в оборотном капитале становятся резко отрицательными.

Еще один момент: отрицательное значение изменения оборотного капитала может означать, что компания активно инвестирует в рост или что что-то пошло не так.Если у компании возникают проблемы с продажей своих товаров, товарно-материальные запасы резко увеличиваются, а изменения в оборотном капитале становятся резко отрицательными.

Финансы оборотного капитала | Варианты финансирования

Финансирование оборотного капитала — это финансирование бизнеса, предназначенное для увеличения оборотного капитала, доступного для бизнеса. Он часто используется для конкретных проектов роста, таких как заключение более крупного контракта или инвестирование в новый рынок.

Различные предприятия используют финансирование оборотного капитала для различных целей, но общая идея заключается в том, что использование финансирования оборотного капитала высвобождает денежные средства для развития бизнеса, которые будут окупаться в краткосрочной и среднесрочной перспективе.

Существует множество различных видов кредитования, которые можно рассматривать как финансирование оборотного капитала. Некоторые из них специально предназначены для поддержки оборотного капитала (в какой бы отрасли вы ни работали), в то время как другие полезны для конкретных секторов или требований.

Некоторые из них специально предназначены для поддержки оборотного капитала (в какой бы отрасли вы ни работали), в то время как другие полезны для конкретных секторов или требований.

Оборотный капитал — это сумма наличных денег, которую компания может безопасно потратить. Обычно он определяется как текущие активы минус текущие обязательства. Обычно оборотный капитал рассчитывается на основе денежных средств, активов, которые можно быстро превратить в денежные средства (например, счета-фактуры от дебиторов), и расходов, подлежащих уплате в течение года.

Например, если у компании есть 5000 фунтов стерлингов в банке, клиент, который должен им 4000 фунтов стерлингов, счет от поставщика, подлежащий оплате на сумму 2000 фунтов стерлингов, и счет по НДС на сумму 4000 фунтов стерлингов, его оборотный капитал составит 3000 фунтов стерлингов = ( 5 000 + 4 000) — (2 000 + 4 000).

Оборотный капитал рассматривается как «рабочий», потому что бизнес может его использовать — другими словами, он не привязан ни к чему в долгосрочной перспективе. Если вы хотите купить акции, инвестировать в бизнес или заключить крупный контракт, все эти действия требуют оборотного капитала — наличных денег, которые быстро доступны.

Если вы хотите купить акции, инвестировать в бизнес или заключить крупный контракт, все эти действия требуют оборотного капитала — наличных денег, которые быстро доступны.

С другой стороны, если ваш бизнес является прибыльным, но в ближайшее время вам нужно будет оплатить большие счета, ситуация с вашим оборотным капиталом может быть хуже, чем может показаться, или даже может быть отрицательной.

Вот некоторые из наиболее распространенных видов финансирования оборотного капитала.

Ссуды на оборотный капитал обычно выдаются на короткий или средний срок и предназначены для увеличения денежных средств в бизнесе для использования новых возможностей. Размер кредита на оборотный капитал, который вы можете получить, зависит от многих аспектов вашего бизнес-профиля.

Обеспеченные кредиты на оборотный капитал потребуют активов для использования в качестве обеспечения, поэтому сумма, которую вы можете занять, ограничена доступными активами.

Между тем, можно получить необеспеченные бизнес-кредиты до 250 000 фунтов стерлингов, чтобы помочь с оборотным капиталом, но для этих кредитов ваш кредитный рейтинг будет более важным, и вам часто придется давать личную гарантию.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке. Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

См. ваши варианты финансированияОвердрафты традиционно были полезным источником финансирования оборотного капитала для многих предприятий во всех секторах, но в наши дни их трудно получить в коммерческом банке. На рынке альтернативных финансов существует множество гибких бизнес-овердрафтов, которые являются отличным способом финансирования оборотного капитала в кратчайшие сроки, когда он вам нужен.

Недостатком использования овердрафтов для оборотного капитала является то, что они часто имеют низкие кредитные лимиты, что может ограничить ваши планы.По сути, это форма беззалогового кредитования, поэтому, даже если вам повезет его получить, лимит, скорее всего, будет довольно низким, если только у вашего бизнеса не солидная история.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке. Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

Подобно овердрафтам, возобновляемые кредитные линии предоставляют вам заранее одобренный источник финансирования, который вы можете использовать, когда вам это нужно. Но ключевое отличие заключается в том, что при использовании возобновляемой кредитной линии вам не нужен конкретный банковский счет у этого поставщика — вы можете направить деньги туда, куда вам нужно.

Самое приятное то, что со многими провайдерами после их создания вы платите только проценты по непогашенным средствам, что означает, что они могут простаивать в течение нескольких недель, но готовы к работе в любой момент. Это делает возобновляемые кредитные линии полезной страховкой.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке. Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

См. ваши варианты финансирования Для предприятий, которые предлагают условия кредита для своих клиентов, финансирование счетов — это распространенный тип финансирования оборотного капитала. Наряду с другими видами финансирования дебиторской задолженности, финансирование счетов-фактур основано на деньгах, причитающихся вашему бизнесу, и вы обычно получаете процент от суммы, причитающейся через один счет-фактуру или всю книгу дебиторов.

Наряду с другими видами финансирования дебиторской задолженности, финансирование счетов-фактур основано на деньгах, причитающихся вашему бизнесу, и вы обычно получаете процент от суммы, причитающейся через один счет-фактуру или всю книгу дебиторов.

Факторинг включает кредитный контроль, и его часто предпочитают небольшие компании с более низкими счетами-фактурами, тогда как дисконтирование и выборочное финансирование счетов – другие потенциальные варианты для крупных компаний с кредитоспособными клиентами.

Хотя финансирование счетов является хорошим способом разблокировки оборотного капитала в краткосрочной перспективе, сумма, которую вы берете взаймы, (по определению) ограничена стоимостью, уже причитающейся вам по счетам клиентов, поэтому это не обязательно правильный вариант, если вам нужно более значительную сумму денег для долгосрочных планов роста.

Торговое финансирование и финансирование цепочки поставок работают аналогично финансированию счетов. Оба типа финансирования оборотного капитала предназначены для предприятий, которые сосредоточены на физических запасах, а не на оказании услуг.

Финансирование цепочки поставок — это взаимовыгодное соглашение, основанное на кредитоспособности покупателей, при котором покупатель может отсрочить платеж на более длительный срок, в то время как поставщик получает платеж от кредитора немедленно (задержка платежа ложится на плечи кредитора, а не поставщика).

Торговое финансирование представляет собой более сложное финансовое партнерство, которое способствует международной торговле и часто включает в себя такие договоренности, как предоплата за отгрузку товаров от зарубежных производителей.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке. Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

См. варианты финансированияЕсли вы не можете получить достаточно средств с помощью необеспеченного бизнес-кредита, вы часто можете использовать активы в своем бизнесе для привлечения финансирования посредством рефинансирования активов.

Рефинансирование активов основано на ценных активах в бизнесе, поэтому обычно от вас не требуется предлагать личную гарантию или привлекать ваш личный дом. Как и финансирование счетов, сумма, которую вы можете занять, зависит от стоимости предметов, используемых для обеспечения финансирования.

Как и финансирование счетов, сумма, которую вы можете занять, зависит от стоимости предметов, используемых для обеспечения финансирования.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке. Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

См. ваши варианты финансированияЕсли ваш бизнес принимает платежи от клиентов с помощью карточных терминалов, выдача наличных продавцу — еще один полезный способ увеличить оборотный капитал.Продукт получил свое название просто потому, что это денежный аванс для продавцов, что означает, что он подходит для таких предприятий, как розничные торговцы, пабы, кафе и рестораны.

Сумма, которую вы получаете авансом, обычно выражается в процентах от вашего среднего ежемесячного дохода по карте (например, 120% от среднего месяца), и, что особенно важно, выплаты также берутся в процентах от будущего дохода по карте. Это означает, что выплаты могут быть относительно безболезненными, потому что они берутся у источника.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке.Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

Ознакомьтесь с вариантами финансирования.Если у вас есть налоговый счет, и это создает нагрузку на ваш оборотный капитал, существует финансирование, специально предназначенное для уплаты НДС или корпоративного налога. Получение ссуды для оплаты налогов позволит вам распределить расходы на 3–12 месяцев, чтобы у вас было немного больше денег для других дел в вашем бизнесе.

Позвольте нам помочь вам найти лучший финансовый продукт на рынке.Мы проведем вас через весь процесс и позаботимся о том, чтобы вы получили лучшее предложение.

См. ваши варианты финансирования Эффективность оборотного капитала определяется с использованием коэффициента оборотного капитала. Это текущие активы предприятия, разделенные на его текущие обязательства. Он информирует инвесторов и других лиц о том, есть ли у компании текущие средства для выполнения своих краткосрочных обязательств.

Обычно коэффициент оборотного капитала от 1,2 до 2,0 считается удовлетворительным. Коэффициент оборотного капитала ниже 1 предполагает потенциальные проблемы с наличностью.

Выше не всегда значит лучше. Например, очень высокий коэффициент оборотного капитала может указывать на то, что бизнес не инвестирует свой избыточный капитал в свой рост, а вместо этого упускает возможности, позволяя своим денежным средствам и активам бездействовать.

Компании всегда должны стремиться к здоровому оборотному капиталу. Оборотный капитал бизнеса может колебаться — например, он может испытывать сезонные пики и спады.

Одной компании может потребоваться больше оборотного капитала, чем другой, поскольку расходы и деловые потребности варьируются от одной отрасли к другой.Возьмем, к примеру, розничный бизнес. Для покупки инвентаря может потребоваться много наличных денег. С другой стороны, технологическая компания может этого не делать, особенно если она работает удаленно.

Чтобы поддерживать здоровый поток оборотного капитала, предприятия могут эффективно управлять запасами, всегда вовремя платить поставщикам, вовремя выплачивать долги, точно настраивать процесс дебиторской задолженности и, при необходимости, рассматривать варианты финансирования.

Существует множество видов финансирования оборотного капитала, и выбор правильного продукта зависит от вашей отрасли и обстоятельств, а также от того, чего вы пытаетесь достичь.Чтобы узнать больше о финансировании оборотного капитала, просмотрите соответствующие статьи ниже или свяжитесь с нами.

Как рассчитать баланс оборотного капитала | Малый бизнес

Автор: Джим Вудрафф Обновлено 1 февраля 2019 г.

Достаточно ли у вас оборотного капитала для вашего бизнеса? Может быть, нет, и вы, вероятно, хотели бы иметь больше, верно? Оборотный капитал — это показатель, который владельцы малого бизнеса должны отслеживать еженедельно. Это кровь компании.Прибыль — это хорошо, но счета оплачивает оборотный капитал.

Что такое оборотный капитал?

Простое определение оборотного капитала – это текущие активы за вычетом текущих обязательств. Эти цифры можно найти в вашем балансе, и они должны быть легко доступны в любое время в вашей бухгалтерской программе.

Возьмем пример от цифр корпорации по поэтапным кроликам:

- Cash: $ 35 000

- Задолженность по задолженности: $ 175 000

- 9

- инвентаризация: $ 215 000

- 9

- Общая сумма текущих активов: $ 425 000

- 9

- Счета задолженности: $ 85 000

- 9

- Краткосрочная задолженность: 53 000 долларов

- Текущая часть векселей к оплате: 43 000 долларов

- Налоги на заработную плату к уплате: 13 000 долларов

- Начисленные расходы: 14 000 долларов

Позиция оборотного капитала для Hasty Rabbit:

Оборотные активы — текущие обязательства = оборотный капитал, поэтому 425 000 долларов — 208 000 долларов = 217 000 долларов.

Сколько оборотного капитала вам нужно?

Вы, наверное, слышали, как ваш банкир говорил что-то о хорошем коэффициенте текущей ликвидности. Он сказал, что нужно иметь соотношение хотя бы 2:1. Что это обозначает? Коэффициент текущей ликвидности — это ваши текущие активы, разделенные на текущие обязательства . Снова посмотрите на цифры для Hasty Rabbit, чтобы найти его коэффициент текущей ликвидности:

Что это обозначает? Коэффициент текущей ликвидности — это ваши текущие активы, разделенные на текущие обязательства . Снова посмотрите на цифры для Hasty Rabbit, чтобы найти его коэффициент текущей ликвидности:

Текущие активы/Текущие обязательства = Коэффициент текущей ликвидности, поэтому 425 000 долл. США/208 000 долл. США = 2.0.

Это означает, что компания имеет 2 доллара текущих активов на каждый доллар текущих обязательств. Это хорошо. Соотношение менее 1:1 означает, что у компании отрицательный оборотный капитал или больше долга в текущих обязательствах, чем в текущих активах. Это плохо.

Превышение текущих активов над текущими обязательствами необходимо предприятиям для управления перебоями в движении денежных средств. Цикл движения денежных средств от продажи запасов и создания дебиторской задолженности до получения денежных средств никогда не бывает идеальным. С другой стороны, сумма денег, которую вы должны, текущие обязательства и сроки погашения долга четко определены. Кредиторы всегда ясно об условиях погашения. Сильный коэффициент текущей ликвидности необходим, чтобы справиться с иногда неустойчивым потоком наличности.

Кредиторы всегда ясно об условиях погашения. Сильный коэффициент текущей ликвидности необходим, чтобы справиться с иногда неустойчивым потоком наличности.

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности является более жестким тестом на ликвидность. Это денежные средства плюс дебиторская задолженность, деленная на текущие обязательства. Кредиторы хотели бы видеть это соотношение по крайней мере 1:1. Коэффициент быстрой ликвидности для Hasty Rabbit:

(Денежные средства + Дебиторская задолженность) / Текущие обязательства = Коэффициент быстрой ликвидности, или (35 000 долл. США + 175 000 долл. США) / 208 000 долл. США = 1.0.

С коэффициентом текущей ликвидности 2,0 и коэффициентом быстрой ликвидности 1,0, Поспешный Кролик имеет комфортную позицию оборотного капитала на данный момент.

Как увеличить свой оборотный капитал

Если ваш оборотный капитал невелик, вот несколько вещей, которые вы можете сделать, чтобы увеличить свою ликвидность:

- Сократите сроки погашения дебиторской задолженности.

- Попросите своих поставщиков увеличить сроки погашения.

- Сохранение прибыли вместо выплаты дивидендов.

- Выпуск новых обыкновенных акций.

- Рефинансирование краткосрочной задолженности в долгосрочные векселя.

- Продать неиспользуемые основные средства за денежные средства.

Хотя конечной целью является получение прибыли, повседневное ведение бизнеса означает наличие достаточного оборотного капитала. Как бы странно это ни звучало, вполне возможно указать прибыль в отчете о прибылях и убытках и при этом не иметь возможности оплачивать свои счета. Мониторинг и поддержание комфортных коэффициентов текущей и быстрой ликвидности предотвратит кризис ликвидности.

Пять шагов по оптимизации чистого оборотного капитала

Предприятиям часто не удается максимально эффективно использовать чистый оборотный капитал (ЧОК). Руководящие группы, как правило, сосредотачиваются на отчете о прибылях и убытках (P&L), часто в ущерб балансу. Мы видим очень мало организаций, управляющих своей ликвидностью с такой же строгостью, как и своими расходами. Однако грамотное управление циклом конвертации денежных средств может быстро высвободить ликвидность, избегая при этом сокращения численности персонала или реструктуризации операционной деятельности.

Мы видим очень мало организаций, управляющих своей ликвидностью с такой же строгостью, как и своими расходами. Однако грамотное управление циклом конвертации денежных средств может быстро высвободить ликвидность, избегая при этом сокращения численности персонала или реструктуризации операционной деятельности.

Попытки оптимизировать NWC сталкиваются с рядом препятствий. Руководители часто имеют ограниченную информацию о показателях ликвидности, финансовая отчетность, ориентированная на прибыли и убытки, неадекватно измеряет показатели NWC, а стимулы менеджеров часто не соответствуют эффективному управлению NWC. Возможно, самая серьезная проблема: сотрудники на всех уровнях ежедневно принимают бизнес-решения, влияющие на цикл конвертации наличности, поэтому любое устойчивое улучшение требует межфункционального сотрудничества и сосредоточения внимания на наличных деньгах в масштабах всей организации.

Структурированный подход к NWC

Оптимизация NWC требует целостного подхода, нацеленного на дебиторскую задолженность, кредиторскую задолженность и процессы инвентаризации. Компании, которые преуспели в управлении NWC, не оставляют камня на камне в поисках улучшений. Пять шагов могут помочь в этом путешествии.

Компании, которые преуспели в управлении NWC, не оставляют камня на камне в поисках улучшений. Пять шагов могут помочь в этом путешествии.

1. Признать NWC источником стоимости

Дебиторская задолженность, кредиторская задолженность и управление товарно-материальными запасами являются жизненно важными основами баланса, однако зачастую ими управляют в последнюю очередь по сравнению с доходами и расходами.Оно и понятно: оптимизация NWC — непростая задача. Хотя многие инструменты улучшения NWC хорошо известны, их эффективное применение затруднено. Многие организации уже приняли меры по улучшению дебиторской и кредиторской задолженности и запасов с ограниченным успехом. Универсального подхода не существует, и рекомендации о том, чего можно достичь с помощью эталонных тестов передового опыта, часто скудны и специфичны для отрасли.

Несмотря на эти проблемы, преимущества стоят затраченных усилий.Лучшее управление NWC позволяет сохранить денежные средства и может обеспечить спасательный круг в трудные времена для бизнеса. Руководители начинают внедрять денежное мышление во всей организации, включая денежные темы в отчеты руководителей и бизнес-подразделений.

Руководители начинают внедрять денежное мышление во всей организации, включая денежные темы в отчеты руководителей и бизнес-подразделений.

2. Понимание цикла конвертации наличных

Важно понимать детали цикла конвертации денежных средств, чтобы определить, сколько ликвидности связано с дебиторской задолженностью, кредиторской задолженностью и товарно-материальными запасами. Лидеры, следующие лучшим практикам, обеспечивают прозрачность на уровне отдельных клиентов, поставщиков и артикулов, поскольку усреднение нескольких транзакций может скрыть определенные проблемные области.Оцените, как работают основные процессы, которые влияют на NWC, и оцените, существуют ли правильные дисциплины для обеспечения надзора. В этом обзоре будут выделены области, которые работают хорошо, и те, которые нуждаются в обновлении.

Соберите информацию из нескольких функций, чтобы понять текущее состояние конвертации наличных. Привлекайте коммерческие группы, которые управляют дебиторской задолженностью, группы закупок, которые влияют на кредиторскую задолженность, а также группы операций и цепочки поставок, которые контролируют запасы, а также руководство бизнес-подразделений или каналов сбыта.

3. Определите области возможностей

Твердое понимание существующей ситуации с наличностью позволяет компаниям точно определить потенциальные улучшения NWC. Этот шаг также требует межфункционального сотрудничества, учитывая множество ежедневных решений, которые влияют на NWC. Чтобы возглавить эту работу, соберите команду людей, имеющих опыт работы и страсть к изменениям. Их задача — выявить «лонг-лист» возможностей. Некоторые примеры:

- Управление дебиторской задолженностью. Привнесите строгость в управление коллекциями, улучшив процессы для мониторинга коллекций, отслеживания проскальзывания и выявления новых тенденций. Отправьте этот анализ обратно в операции, чтобы адаптировать взаимодействие с клиентами.

- Управление кредиторской задолженностью. Улучшить платежную дисциплину путем пересмотра внутренних процессов оплаты поставщиков. Улучшите сроки платежей поставщикам, продлите сроки поставщиков и используйте наиболее эффективные способы оплаты.

- Управление запасами. Используйте возможности сокращения без ущерба для уровня обслуживания и без риска перебоев со складскими запасами.Выявляйте и оптимизируйте неэффективные SKU, чтобы сосредоточиться на основных продуктах и упростить операции.

4. Расставьте приоритеты в областях возможностей

Используйте длинный список возможностей NWC для ранжирования действий в порядке приоритета, создавая дорожную карту инициативы. Дорожная карта должна поддерживать стратегию компании и более широкие бизнес-приоритеты. Начните с действий, которые можно предпринять немедленно для сохранения ликвидности, параллельно разрабатывая более сложные долгосрочные инициативы.При создании дорожной карты полезно организовать инициативы NWC в три группы:

- Быстрые, «беспроигрышные» действия . Эти действия высвобождают оборотный капитал и могут быть выполнены немедленно без подробного обоснования. Они могут быть первым шагом в рамках более широкой инициативы или конкретного действия, такого как отмена досрочных платежей поставщикам.

- Отдельные быстродействующие меры . В эту группу входят действия, которые можно выполнить с минимальными изменениями системы или процесса.Их ценность подкрепляется целенаправленным высокоуровневым анализом, таким как прибыль от продажи медленно оборачиваемых запасов, а не углубленной оценкой.

- C сложные инициативы которые требуют тщательного рассмотрения . Эти инициативы могут зависеть от выполнения системных или технологических изменений. Подробный анализ может подтвердить возможность и указать, когда командам необходимо добиваться кросс-функционального согласования, например, при рационализации продуктовых линеек.

5.Запуск инициатив NWC

Используя дорожную карту в качестве руководства, четко определите ответственных за инициативы, создайте структуру управления для отслеживания и мониторинга прогресса и запустите первую волну действий. Четыре элемента будут способствовать успеху:

- Привлечено высшее руководство. Убедитесь, что программа NWC спонсируется старшими руководителями, которые могут устранять задержки, отмечать успехи и служить образцом для подражания.

- Очистить отслеживание инициативы. Используйте информационную панель с простыми ключевыми показателями эффективности, чтобы сделать прогресс видимым и информировать руководство.

- Принципы гибкой команды. Внедрите принципы Agile в свои группы доставки, чтобы повысить ответственность и включить быстрые циклы обратной связи, чтобы ускорить прогресс.

- Согласованные стимулы. Добавьте показатели NWC к стимулам менеджеров, чтобы расширить их внимание за пределы чисто результатов P&L.

Убедитесь, что программа NWC спонсируется старшими руководителями, которые могут устранять задержки, отмечать успехи и служить образцом для подражания.

Убедитесь, что программа NWC спонсируется старшими руководителями, которые могут устранять задержки, отмечать успехи и служить образцом для подражания.NWC может стать спасательным кругом в неспокойные времена

Строгое управление NWC может помочь компаниям пережить экономический спад. В то время как рецессия может ограничить традиционные внешние варианты улучшения NWC, такие как пересмотр условий контракта, внутренние действия могут принести значительную пользу. К ним относятся совершенствование процессов управления коллекциями, инициирование ежедневных сессий обзора расходов для проверки запросов на покупку, разработка лучших в своем классе методов закупок и корректировка управления запасами. Такие действия улучшают управление денежными средствами, помогая компаниям справиться с устойчивым спадом и восстановиться в более сильном положении.

К ним относятся совершенствование процессов управления коллекциями, инициирование ежедневных сессий обзора расходов для проверки запросов на покупку, разработка лучших в своем классе методов закупок и корректировка управления запасами. Такие действия улучшают управление денежными средствами, помогая компаниям справиться с устойчивым спадом и восстановиться в более сильном положении.

Не оставляйте наличные на столе